手裡握著USDT不知道該放哪裡生息?打開幣安和歐易發現理財入口一大堆,活期、定期、質押、雙幣投資看得眼花撩亂?這可能是每個剛進幣圈的人都會遇到的困惑。

說實話,這兩個平台都是目前全球數一數二的交易所,但它們的理財邏輯和產品側重點確實不太一樣。這篇文章不吹不黑,把兩家平台的理財產品從頭到尾捋一遍,看完你應該就知道自己適合哪家了。

一、幣安理財

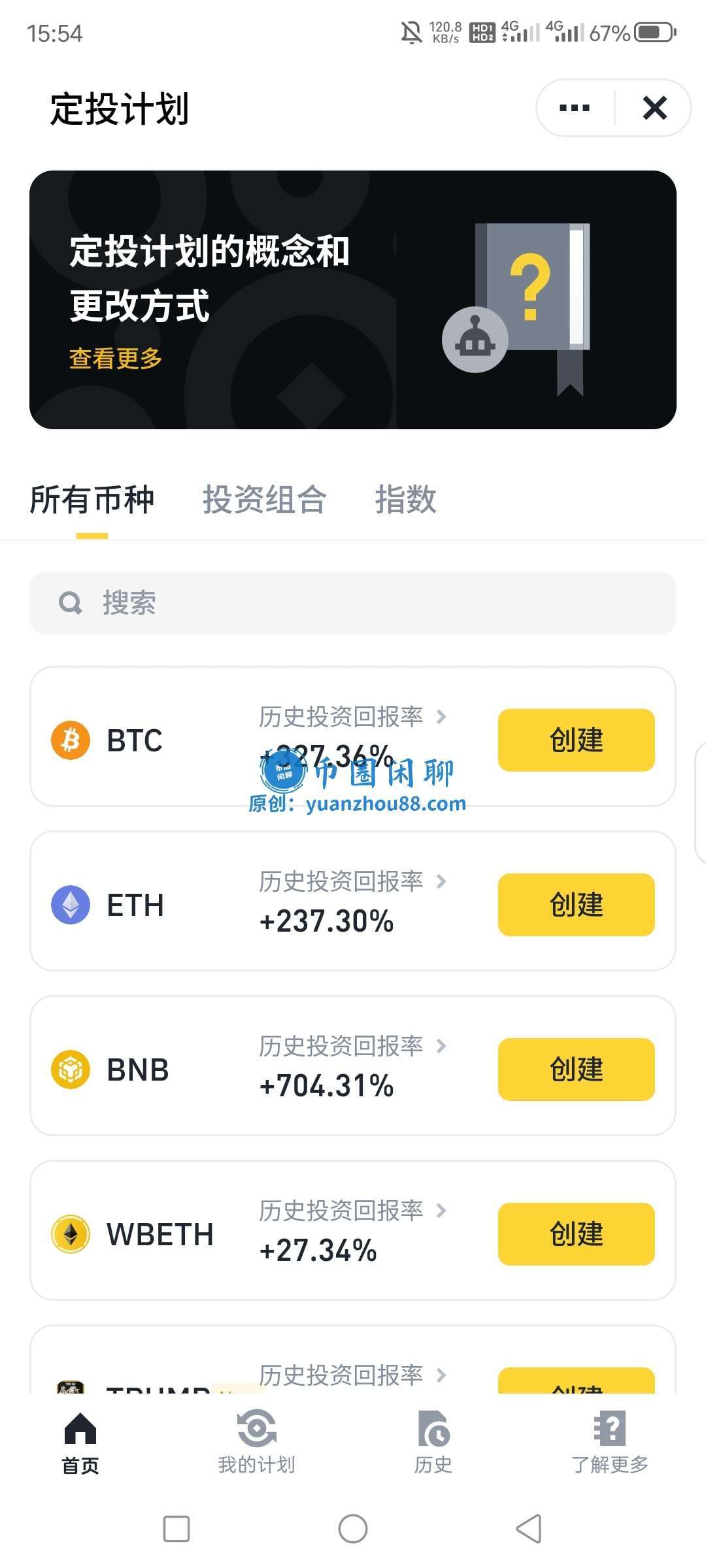

幣安作為全球交易量最大的加密貨幣交易所,用戶規模超過 3 億,市場份額在 35% 以上。其理財板塊名為「幣安理財」,產品大致可分為兩大類:保本賺幣與進階賺幣。

1. 保本賺幣

保本賺幣是幣安最基礎的理財模塊,包含活期產品、定期產品、ETH質押和SOL質押。

活期產品:隨存隨取,每日計息自動複投。USDT活期採用階梯利率,前200U左右的年化收益大概在4.2%左右,超過這個額度利率會大幅下降至1.2%。不過幣安經常搞活動,比如之前U活期產品活動期間最高能給到10.5%的年化收益率。RLUSD活期產品甚至有過最高8%的年化收益。

定期產品(鎖倉賺幣):透過鎖定資金換取更高收益,期限從7天到180天不等。以USDT為例,90天檔位年化可達6.20%。期限越長利率越高,適合有明確資金規劃的人。

ETH/SOL質押:把ETH委託給幣安參與以太坊網絡的節點治理,還能拿到WBETH作為質押憑證繼續生息。

2. 進階賺幣

雙幣投資:期權策略產品,允許用戶以預設目標價認購主流幣。到期結算價低於目標價就拿幣,否則返還本金並支付權利金收益。BTC/USDT雙幣投資的預估年化大概在9.15%左右。

鏈上賺幣:對接DeFi協議,用戶可透過提供流動性參與挖礦獲取額外代幣獎勵。

BNB質押:質押平台幣BNB可以參與幣安生態分紅與節點收益,加上BNB銷毀補貼,合計年化在5.40%左右。存活的BNB還能自動參與Launchpool新幣挖礦。

幣安理財的獨特優勢

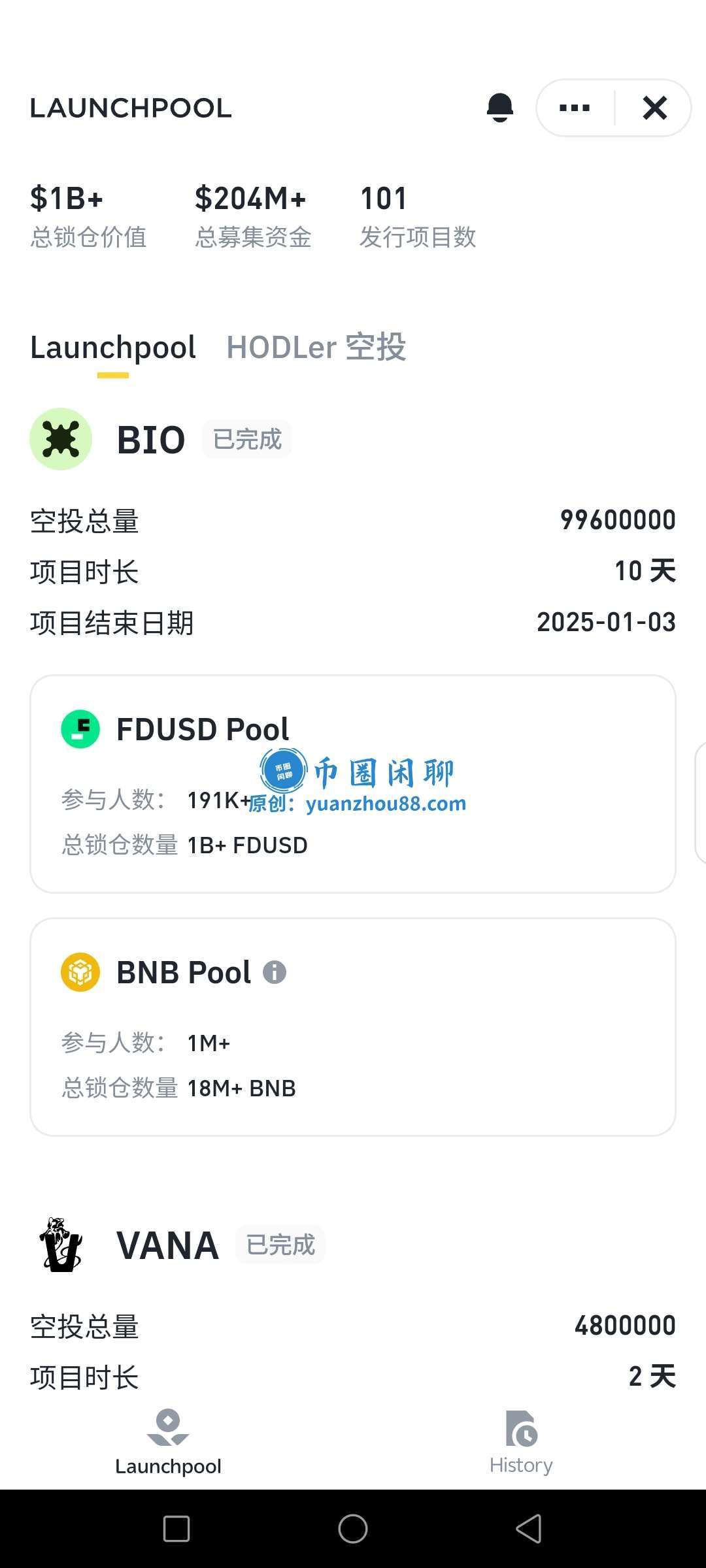

Launchpool:這是幣安頗具特色的機制。用戶以BNB或特定穩定幣參與新幣挖礦,在獲取常規理財收益的同時,還能額外獲得新項目代幣的空投。對於偏好「一魚多吃」策略的投資人而言,這項機制頗具吸引力。

理財競技場:幣安每週都會推出限時高息活動。比如之前USDe持倉活動給出過5%的年化收益。這種活動需要持續關注,適合願意花點時間研究的人。

二、歐易理財

歐易(OKX)全球用戶超過1億,市場份額約15%。其理財板塊名為「賺幣」,產品主要分為活期、定期、鎖倉三大類。

1. 餘幣寶

餘幣寶是歐易最經典的活期理財產品,類似傳統金融裡的貨幣基金,支援隨存隨取,按小時或按天計息。用戶的資產主要出借給槓桿交易者,收益來源於借幣利息。

USDT在餘幣寶裡的利率相當亮眼,前500U可享有10%的年化收益,超過500U的部分則降至1.37%。這個額度比幣安的200U多出一倍以上。其他穩定幣如USDC也有3.46%-10%的平台獎勵。

2. 簡單賺幣

歐易的定期產品期限從7天到180天不等,年化收益普遍在5%-15%之間。以90天期的BTC/ETH定期理財為例,年化可達8%-12%。

穩定幣定期(90天)年化約4%-8%。主流幣如BTC、ETH的活期理財年化約1%-3%,定期30天約2%-5%。

3. 跳躍點理財

跳躍點理財是歐易推出的動態收益活期理財工具。它的核心機制是:當掛鉤資產價格突破預設閾值時,年化收益率自動躍升至更高檔位。

支援T+申購、小時計息,贖回通常2小時內到帳。檔位每日UTC 00:00評估,觸發後整點生效。這個產品適合對市場有一定判斷、願意博取更高收益的用戶,但不保本,存在市場與操作風險。

4. 鯊魚鰭結構化產品

歐易的鯊魚鰭讓用戶無懼行情漲跌,在享受基礎年化收益的同時追逐更高的浮動收益。目前已上線3天和7天兩種週期產品,投入幣種為USDT。3天產品每週一至週二開放申購,7天產品每週四至週五開放申購。

歐易理財的獨特優勢

OKUSD自動生息:歐易推出平台原生代幣OKUSD,與USDT 1:1錨定,支援零手續費申購、即時到帳、無鎖定期。持有OKUSD即可自動賺取每日收益,收益無上限。

介面簡潔:歐易的設計對新手特別友善,註冊流程支援手機號碼,並提供分步操作指引。客服回應速度也很快,平均回應時間不到兩分鐘。

三、兩張表看懂核心差異

1、理財產品對比

| 产品类型 | 币安 | 欧易 |

|---|---|---|

| 活期理财 | USDT简单赚(阶梯利率,前200U约4.2%) | 余币宝(阶梯利率,前500U约10%) |

| 定期理财 | 7/30/90天锁仓,90天USDT约6.20% | 7-180天锁仓,90天稳定币约4%-8% |

| 质押理财 | ETH/SOL质押、BNB质押(约5.4%) | ETH2.0质押、多币种锁仓(5%-20%+) |

| 特色产品 | 双币投资(约9.15%)、Launchpool | 跳跃点理财、鲨鱼鳍结构化产品 |

| 链上理财 | 链上赚币(对接DeFi协议) | 链上赚币(整合Aave等协议,收20%服务费) |

2、平台綜合對比

| 对比维度 | 币安 | 欧易 |

|---|---|---|

| 用户规模 | 全球超3亿 | 全球超1亿 |

| 市场份额 | 35%+ | 15%+ |

| 日均交易量 | 约800亿美元 | 约300亿美元 |

| 合规评分 | 8.5/10 | 7.2/10 |

| 安全基金 | SAFU超10亿美元 | 100%储备金证明 |

| 现货手续费 | Maker约0.02%,Taker约0.05% | Maker约0.02%,Taker约0.05% |

| 适合人群 | 追求高收益、喜欢研究新玩法 | 新手、稳健型、追求操作简单 |

四、到底怎麼選?

選幣安,如果你:

1. 資金量不大,想博高收益

幣安的小額活期利率雖然不如歐易高,但它的Launchpool和雙幣投資這類產品,對於願意研究的人來說收益空間更大。而且幣安經常舉辦理財競技場活動,運氣好能趕上不錯的高息窗口。

2. 持有BNB

如果你本來就持有BNB,放在幣安做質押既能拿質押收益,還能自動參與Launchpool新幣挖礦,這個「組合拳」在其他平台很難複製。

3. 對平台安全性和合規性要求高

幣安2025年底將全球運營主體遷至阿布扎比ADGM,合規團隊達650名專家,年度合規支出超2億美元。SAFU安全基金超10億美元,98%資產存儲於冷錢包。從2025年初到2026年第一季度,幣安累計保護超540萬用戶,攔截105.3億美元潛在資金損失。如果你特別在意「大而不倒」的安全感,幣安確實更讓人踏實。

選擇歐易,若你:

1. 剛入門,想找個操作簡單的

歐易的介面設計比幣安簡潔不少,註冊流程支援手機號碼,功能分區清晰。餘幣寶這類產品「一鍵申購」,不像幣安那樣有各種子選單和產品類型需要分辨。對於剛進幣圈的人來說,學習成本低很多。

2. 小資金追求活期高息

歐易前500U的USDT活期能達到10%,比幣安前200U的4.2%高出不少。如果你只有幾百U的閒置資金,放在歐易活期確實更划算。

3. 需要隨時調用資金

歐易的餘幣寶支援隨存隨取、按小時計息。如果你隨時可能要用這筆錢抄底或做其他用途,活期理財是首選,而歐易在這個賽道上的利率更具競爭力。

常見問題

沒有絕對的答案。活期理財方面,歐易前500U的10%比幣安前200U的4.2%高不少。但定期理財和特色產品方面,兩家各有千秋,需要結合具體產品和當時的市場利率來判斷。

歐易。操作介面更簡潔,註冊流程更友好,客服回應更快。幣安功能全面但介面複雜,適合有一定經驗後再深入使用。

當然可以,而且很多人就是這麼幹的。把不同資金分散到兩個平台,既能享受各自的利率優勢,也能分散單一平台的風險。

幣安有SAFU安全基金(超10億美元)和98%冷錢包存儲;歐易有100%儲備金證明和多重簽名保護。但任何平台都存在風險,建議不要把全部資產放在同一個地方。

看資金使用計畫。短期(幾週內)要用錢→選活期;中期(1-3個月)不用的錢→選定期吃更高利息;長期持有某個幣種→考慮質押。

老實說,幣安和歐易各有各的好,沒必要非此即彼。比較理性的做法是:

- 小額活期資金放歐易餘幣寶,吃那10%的高息

- 中長期不動的錢,根據持幣種類分散配置到兩家的定期或質押產品裡

- BNB holder肯定留在幣安,別折騰

- 想玩新項目挖礦的,幣安的Launchpool是獨一份

資產分散配置本身就是幣圈的基本生存法則,理財也一樣。

相關: