手里握着USDT不知道该放哪儿生息?打开币安和欧易发现理财入口一大堆,活期、定期、质押、双币投资看得眼花缭乱?这可能是每个刚进币圈的人都会遇到的困惑。

说实话,这两个平台都是目前全球数一数二的交易所,但它们的理财逻辑和产品侧重点确实不太一样。这篇文章不吹不黑,把两家平台的理财产品从头到尾捋一遍,看完你应该就知道自己适合哪家了。

一、币安理财

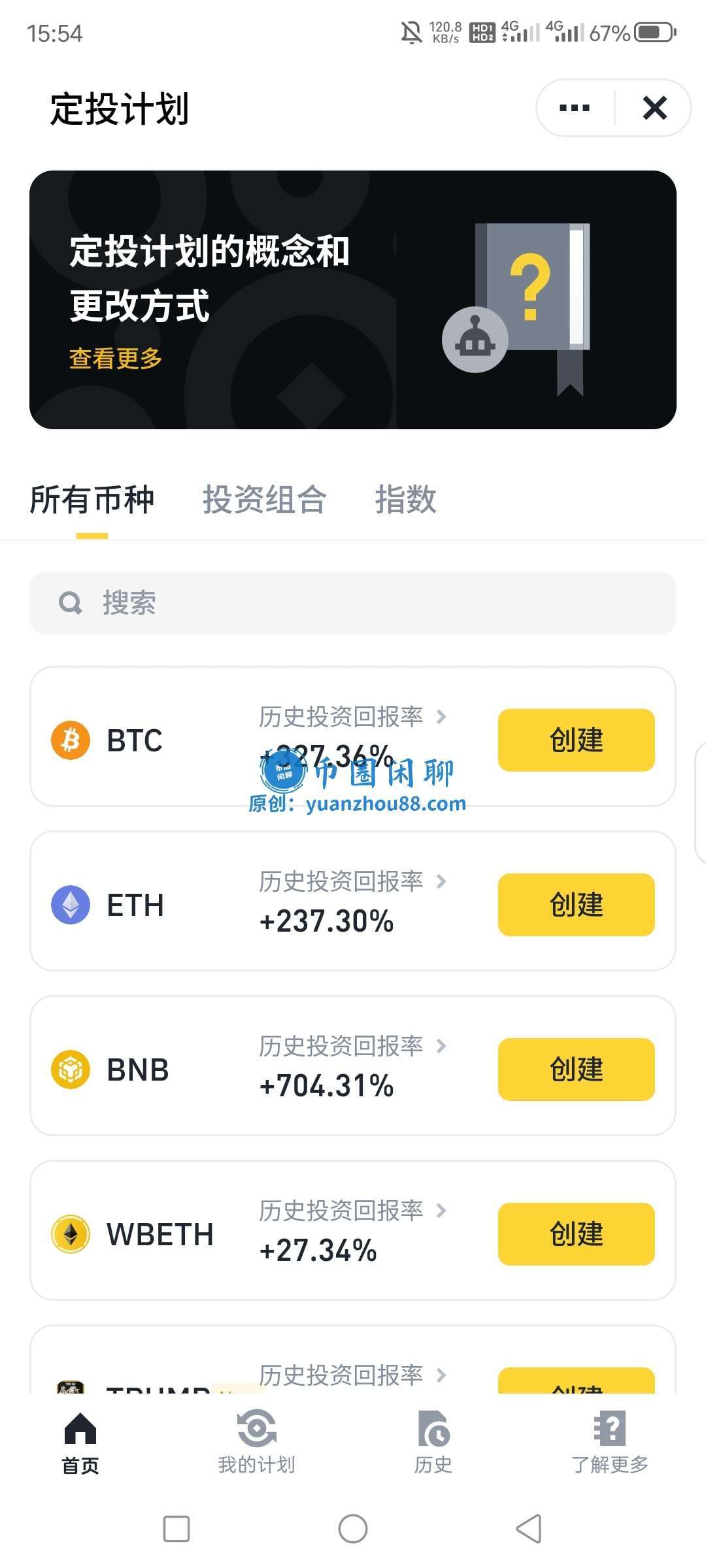

币安作为全球交易量最大的加密货币交易所,用户规模超过3亿,市场份额在35%以上。它的理财板块叫“币安理财”,产品大致可以分成两大类:保本赚币和进阶赚币。

1. 保本赚币

保本赚币是币安最基础的理财模块,包含活期产品、定期产品、ETH质押和SOL质押。

活期产品:随存随取,每日计息自动复投。USDT活期采用阶梯利率,前200U左右的年化收益大概在4.2%左右,超过这个额度利率会大幅下降至1.2%。不过币安经常搞活动,比如之前U活期产品活动期间最高能给到10.5%的年化收益率。RLUSD活期产品甚至有过最高8%的年化收益。

定期产品(锁仓赚币) :通过锁定资金换取更高收益,期限从7天到180天不等。以USDT为例,90天档位年化可以达到6.20%。期限越长利率越高,适合有明确资金规划的人。

ETH/SOL质押:把ETH委托给币安参与以太坊网络的节点治理,还能拿到WBETH作为质押凭证继续生息。

2. 进阶赚币

双币投资:期权策略产品,允许用户以预设目标价认购主流币。到期结算价低于目标价就拿币,否则返还本金并支付权利金收益。BTC/USDT双币投资的预估年化大概在9.15%左右。

链上赚币:对接DeFi协议,用户可通过提供流动性参与挖矿获取额外代币奖励。

BNB质押:质押平台币BNB可以参与币安生态分红与节点收益,加上BNB销毁补贴,合计年化在5.40%左右。存活的BNB还能自动参与Launchpool新币挖矿。

币安理财的独特优势

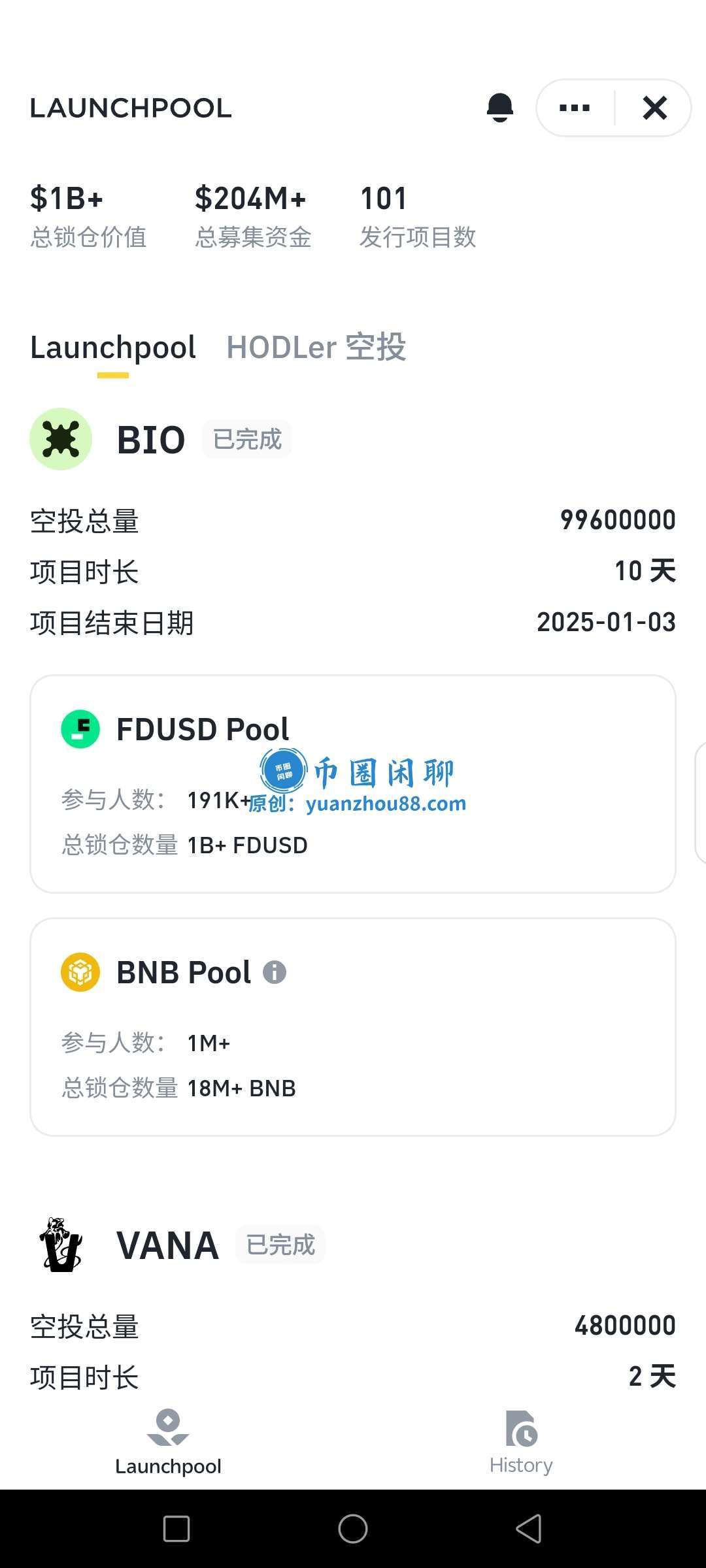

Launchpool:这是币安比较有特色的玩法。用BNB或者某些稳定币参与新币挖矿,在获得常规理财收益的同时还能拿到新项目代币的空投。对于喜欢“一鱼多吃”的人来说,这个吸引力不小。

理财竞技场:币安每周都会推出限时高息活动。比如之前USDe持仓活动给出过5%的年化收益。这种活动需要持续关注,适合愿意花点时间研究的人。

二、欧易理财

欧易(OKX)全球用户超1亿,市场份额约15%。它的理财板块叫“赚币”,产品主要分为活期、定期、锁仓三大类。

1. 余币宝

余币宝是欧易最经典的活期理财产品,类似传统金融里的货币基金,支持随存随取,按小时或按天计息。用户的资产主要出借给杠杆交易者,收益来源于借币利息。

USDT在余币宝里的利率相当能打,前500U可以享受10%的年化收益,超过500U的部分降至1.37%。这个额度比币安的200U高出一倍多。其他稳定币如USDC也有3.46%-10%的平台奖励。

2. 简单赚币

欧易的定期产品期限从7天到180天不等,年化收益普遍在5%-15%之间。以90天期的BTC/ETH定期理财为例,年化能达到8%-12%。

稳定币定期(90天)年化约4%-8%。主流币如BTC、ETH的活期理财年化约1%-3%,定期30天约2%-5%。

3. 跳跃点理财

跳跃点理财是欧易推出的动态收益活期理财工具。它的核心机制是:当挂钩资产价格突破预设阈值时,年化收益率自动跃升到更高档位。

支持T+0申购、小时计息,赎回通常2小时内到账。档位每日UTC 00:00评估,触发后整点生效。这个产品适合对市场有一定判断、愿意博取更高收益的用户,但不保本,存在市场与操作风险。

4. 鲨鱼鳍结构化产品

欧易的鲨鱼鳍让用户无惧行情涨跌,在享受基础年化收益的同时追逐更高的浮动收益。目前已上线3天和7天两种周期产品,投入币种为USDT。3天产品每周一至周二开放申购,7天产品每周四至周五开放申购。

欧易理财的独特优势

OKUSD自动生息:欧易推出了平台原生代币OKUSD,与USDT 1:1锚定,支持零手续费申购、实时到账、无锁定期。持有OKUSD即可自动赚取每日收益,收益无上限。

界面简洁:欧易的设计对新手特别友好,注册流程支持手机号,提供分步操作指引。客服响应也快,平均响应时间短于2分钟。

三、两张表看懂核心差异

1、理财产品对比

| 产品类型 | 币安 | 欧易 |

|---|---|---|

| 活期理财 | USDT简单赚(阶梯利率,前200U约4.2%) | 余币宝(阶梯利率,前500U约10%) |

| 定期理财 | 7/30/90天锁仓,90天USDT约6.20% | 7-180天锁仓,90天稳定币约4%-8% |

| 质押理财 | ETH/SOL质押、BNB质押(约5.4%) | ETH2.0质押、多币种锁仓(5%-20%+) |

| 特色产品 | 双币投资(约9.15%)、Launchpool | 跳跃点理财、鲨鱼鳍结构化产品 |

| 链上理财 | 链上赚币(对接DeFi协议) | 链上赚币(整合Aave等协议,收20%服务费) |

2、平台综合对比

| 对比维度 | 币安 | 欧易 |

|---|---|---|

| 用户规模 | 全球超3亿 | 全球超1亿 |

| 市场份额 | 35%+ | 15%+ |

| 日均交易量 | 约800亿美元 | 约300亿美元 |

| 合规评分 | 8.5/10 | 7.2/10 |

| 安全基金 | SAFU超10亿美元 | 100%储备金证明 |

| 现货手续费 | Maker约0.02%,Taker约0.05% | Maker约0.02%,Taker约0.05% |

| 适合人群 | 追求高收益、喜欢研究新玩法 | 新手、稳健型、追求操作简单 |

四、到底怎么选?

选币安,如果你:

1. 资金量不大,想博高收益

币安的小额活期利率虽然不如欧易高,但它的Launchpool和双币投资这类产品,对于愿意研究的人来说收益空间更大。而且币安经常搞理财竞技场活动,运气好能赶上不错的高息窗口。

2. 持有BNB

如果你本来就持有BNB,放在币安做质押既能拿质押收益,还能自动参与Launchpool新币挖矿,这个“组合拳”在其他平台很难复制。

3. 对平台安全性和合规性要求高

币安2025年底将全球运营主体迁至阿布扎比ADGM,合规团队达650名专家,年度合规支出超2亿美元。SAFU安全基金超10亿美元,98%资产存储于冷钱包。从2025年初到2026年第一季度,币安累计保护超540万用户,拦截105.3亿美元潜在资金损失。如果你特别在意“大而不倒”的安全感,币安确实更让人踏实。

选欧易,如果你:

1. 刚入门,想找个操作简单的

欧易的界面设计比币安简洁不少,注册流程支持手机号,功能分区清晰。余币宝这类产品“一键申购”,不像币安那样有各种子菜单和产品类型需要分辨。对于刚进币圈的人来说,学习成本低很多。

2. 小资金追求活期高息

欧易前500U的USDT活期能到10%,比币安前200U的4.2%高出不少。如果你只有几百U的闲置资金,放欧易活期确实更划算。

3. 需要随时调用资金

欧易的余币宝支持随存随取、按小时计息。如果你随时可能要用这笔钱抄底或者干别的,活期理财是首选,而欧易在这个赛道上利率更有竞争力。

常见问题

没有绝对的答案。活期理财方面,欧易前500U的10%比币安前200U的4.2%高不少。但定期理财和特色产品方面,两家各有千秋,需要结合具体产品和当时的市场利率来判断。

欧易。操作界面更简洁,注册流程更友好,客服响应更快。币安功能全面但界面复杂,适合有一定经验后再深入使用。

当然可以,而且很多人就是这么干的。把不同资金分散到两个平台,既能享受各自的利率优势,也能分散单一平台的风险。

币安有SAFU安全基金(超10亿美元)和98%冷钱包存储;欧易有100%储备金证明和多重签名保护。但任何平台都存在风险,建议不要把全部资产放在同一个地方。

看资金使用计划。短期(几周内)要用钱→选活期;中期(1-3个月)不用的钱→选定期吃更高利息;长期持有某个币种→考虑质押。

说实话,币安和欧易各有各的好,没必要非此即彼。比较理性的做法是:

- 小额活期资金放欧易余币宝,吃那10%的高息

- 中长期不动的钱,根据持币种类分散配置到两家的定期或质押产品里

- BNB holder肯定留在币安,别折腾

- 想玩新项目挖矿的,币安的Launchpool是独一份

资产分散配置本身就是币圈的基本生存法则,理财也一样。

相关: